Kredit bank dan cicilan memegang peran penting dalam kehidupan keuangan modern. Saat ini, banyak orang memanfaatkan kredit bank untuk membeli rumah, kendaraan, hingga membiayai kebutuhan usaha. Namun, banyak masyarakat masih belum memahami secara menyeluruh cara kerja kredit bank dan cicilan.

Oleh karena itu, artikel ini menjelaskan secara lengkap mekanisme kredit bank, sistem cicilan, serta faktor penting yang memengaruhi kewajiban pembayaran. Dengan pemahaman yang tepat, Anda dapat mengambil keputusan keuangan secara lebih aman dan terencana.

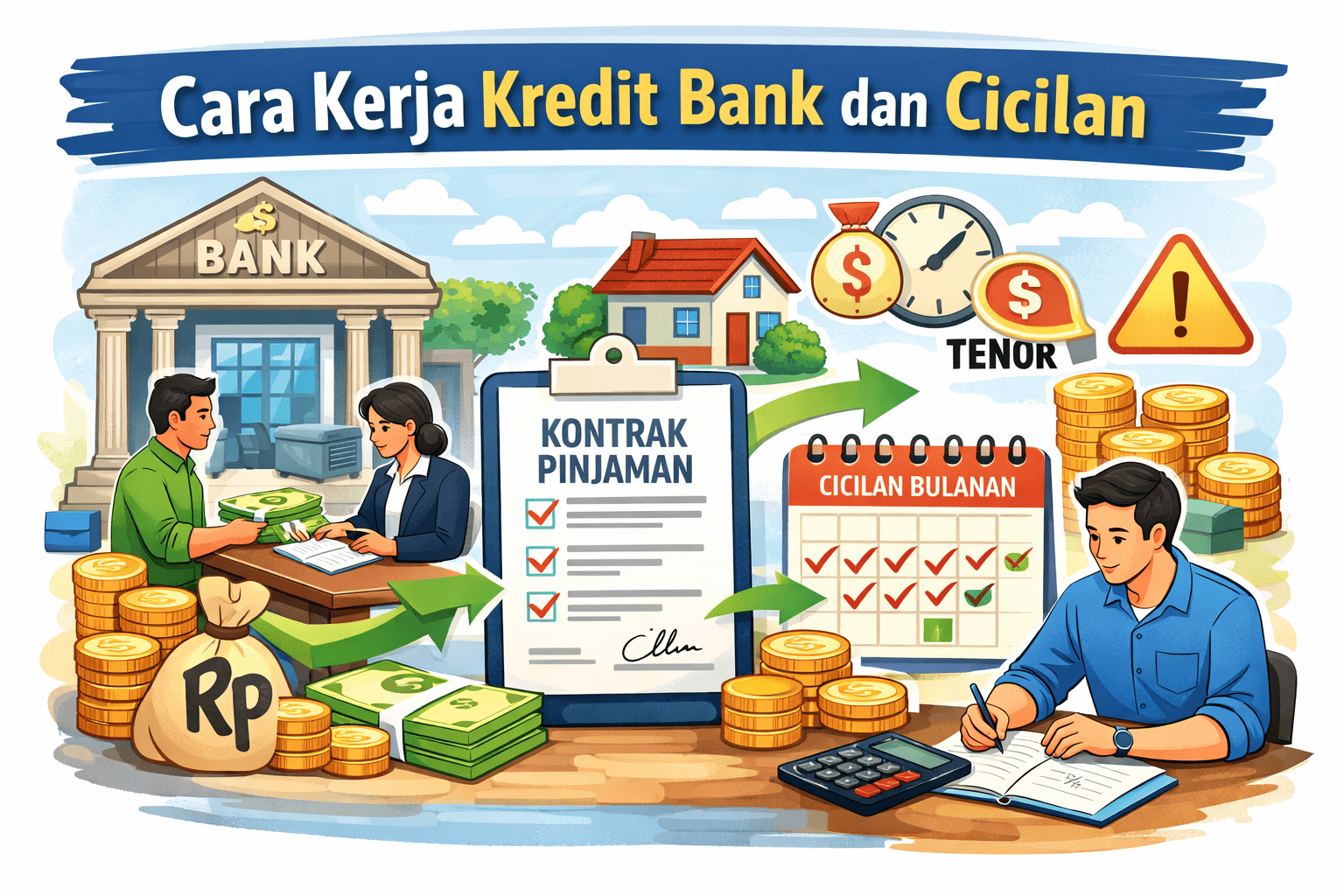

Cara Kerja Kredit Bank dan Cicilan Secara Umum

Kredit bank bekerja ketika bank menyalurkan dana kepada nasabah berdasarkan perjanjian pinjaman. Nasabah kemudian mengembalikan dana tersebut melalui cicilan bulanan dalam jangka waktu tertentu. Bank memperoleh keuntungan melalui bunga kredit yang nasabah bayarkan.

Sementara itu, sistem cicilan memungkinkan nasabah membayar pinjaman secara bertahap. Dengan sistem ini, nasabah tidak perlu membayar sekaligus, sehingga beban keuangan terasa lebih ringan dan terkontrol.

Mekanisme Kredit Bank dalam Menyalurkan Pinjaman

Bank menyalurkan kredit setelah nasabah mengajukan permohonan pinjaman. Selanjutnya, bank menilai kelayakan nasabah berdasarkan pendapatan, riwayat kredit, dan stabilitas keuangan.

Jika nasabah memenuhi syarat, bank menyetujui pengajuan dan mencairkan dana. Sejak saat itu, nasabah mulai menjalankan kewajiban pembayaran cicilan sesuai perjanjian kredit yang telah disepakati.

Sistem Cicilan Bank: Pokok Pinjaman dan Bunga Kredit

Setiap cicilan bank terdiri dari dua komponen utama, yaitu pokok pinjaman dan bunga kredit. Pokok pinjaman merupakan jumlah dana yang bank pinjamkan kepada nasabah.

Selain itu, bunga kredit menjadi biaya tambahan atas penggunaan dana bank. Bank menentukan besar bunga berdasarkan jenis kredit, tenor, dan tingkat risiko nasabah.

Proses Kredit Bank dari Pengajuan hingga Pencairan Dana

Proses kredit bank dimulai ketika nasabah mengajukan formulir pinjaman. Nasabah melampirkan dokumen seperti identitas diri, slip gaji, dan rekening koran untuk mendukung pengajuan.

Setelah itu, bank melakukan analisis kredit. Jika hasil analisis menunjukkan kelayakan, bank mencairkan dana dan mengaktifkan jadwal cicilan bulanan.

Cara Kerja Pinjaman Bank Berdasarkan Jenis Kredit

Bank menyediakan berbagai jenis kredit sesuai kebutuhan nasabah. Kredit konsumtif melayani kebutuhan pribadi seperti rumah dan kendaraan.

Sebaliknya, kredit produktif mendukung kegiatan usaha dan investasi. Dengan memahami jenis kredit bank, nasabah dapat memilih pinjaman yang paling sesuai dengan tujuan keuangan.

Baca Juga : Penyakit Asam Lambung Kronis (GERD) dan Gejalanya

Perhitungan Cicilan Bank dan Faktor yang Mempengaruhi

Bank menghitung cicilan berdasarkan jumlah pinjaman, tenor kredit, dan suku bunga. Tenor yang lebih panjang menghasilkan cicilan lebih kecil, tetapi total bunga menjadi lebih besar.

Sebaliknya, tenor yang lebih pendek meningkatkan cicilan bulanan, namun menurunkan total bunga. Oleh karena itu, nasabah perlu menyesuaikan tenor dengan kemampuan keuangan.

Sistem Kredit dan Cicilan Bank Berdasarkan Tenor

Tenor kredit menunjukkan jangka waktu pengembalian pinjaman. Bank biasanya menawarkan tenor mulai dari beberapa bulan hingga puluhan tahun.

Nasabah sebaiknya memilih tenor yang seimbang. Tenor yang tepat membantu menjaga arus kas tetap stabil tanpa membebani keuangan jangka panjang.

Cara Kerja Kredit Bank Konsumtif dan Produktif

Kredit konsumtif membantu nasabah memenuhi kebutuhan non-produktif seperti gaya hidup dan barang konsumsi. Jenis kredit ini membutuhkan pengelolaan ekstra agar tidak memicu utang berlebihan.

Sebaliknya, kredit produktif mendorong pertumbuhan pendapatan. Ketika nasabah menggunakan kredit untuk usaha, potensi penghasilan dapat menutup cicilan secara lebih sehat.

Risiko dalam Sistem Cicilan dan Kredit Bank

Setiap kredit bank memiliki risiko. Risiko terbesar muncul ketika nasabah gagal membayar cicilan tepat waktu. Kondisi ini dapat menurunkan skor kredit dan memicu denda.

Selain itu, cicilan berlebihan dapat mengganggu kestabilan keuangan. Oleh sebab itu, nasabah harus menghitung kemampuan bayar sebelum mengajukan kredit.

Strategi Mengelola Kredit Bank dan Cicilan agar Aman

Pertama, nasabah perlu membatasi total cicilan maksimal 30–35% dari pendapatan bulanan. Dengan strategi ini, keuangan tetap seimbang.

Kedua, nasabah perlu membaca seluruh isi perjanjian kredit secara teliti. Pemahaman yang baik mencegah kesalahpahaman terkait bunga, denda, dan biaya tambahan.

Kapan Kredit Bank Menjadi Keputusan yang Tepat?

Kredit bank menjadi keputusan tepat ketika nasabah menggunakannya untuk kebutuhan penting atau produktif. Contohnya meliputi pembelian rumah, pendidikan, dan pengembangan usaha.

Sebaliknya, nasabah sebaiknya menghindari kredit untuk kebutuhan konsumtif yang tidak mendesak. Keputusan bijak membantu menjaga kesehatan finansial jangka panjang.

Kesimpulan: Pahami Cara Kerja Kredit Bank dan Cicilan

Pemahaman tentang cara kerja kredit bank dan cicilan membantu nasabah mengelola keuangan secara lebih cerdas. Dengan pengetahuan yang tepat, kredit dapat menjadi alat pendukung, bukan beban.

Pada akhirnya, kredit bank memberikan manfaat besar jika nasabah menggunakannya secara bijak, terencana, dan sesuai kemampuan finansial.

Satu pemikiran pada “Cara Kerja Kredit Bank dan Cicilan”